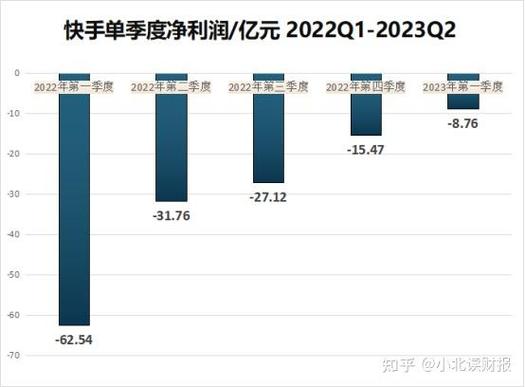

5月22日,快手公司发布了2023年第一季度的业绩报告,让人感到意外的是,这竟然是公司自上市以来首次在集团整体上实现了全面盈利。这一成就格外引人瞩目,同时也引发了大家的极大惊讶。那么,这其中到底隐藏着怎样的秘密?接下来,我们就将逐步揭开这个谜团。

盈利突破

本季度,快手经过调整后的净利润实现4200万元,相比去年同期,总营收增长了19.7%,最终攀升至252.2亿元。快手科技的创始人程一笑表示,公司的盈利能力有了明显提升。这一盈利成绩主要归功于用户数量达到新高、收入持续增长以及运营效率的提升。快手的盈利成绩,标志着它在发展道路上迈出了重要的一步;同时,这一成果也为整个行业和投资者带来了信心和活力。

广告创收

公司的主要收入来源依然是网络营销。在一季度里,我们通过提升产品特性等措施,广告收入增长了15.1%,总额达到了130.6亿元。这一数额超过了总收入的一半,具体占比为51.8%。同时,新增品牌的数量同比增长了大约30%,而且品牌自行直播的销售额也同比增长了大约70%。尤其是在三月,新增和恢复运营的企业与商家数量较去年同期猛增,增幅超过了五成。这一现象充分说明,快手在广告领域的发展势头强劲,吸引了众多品牌和商家争相加入。

电商活力

电商平台每月的活跃买家数量和他们的平均消费金额都在持续增长,同时每月的订单量也在增加。为了加强商家与网红之间的交流,快手电商平台特别设立了“川流计划”,旨在打造一个商家与网红之间的沟通平台。在第一季度的实施中,该计划为商家带来了超过15%的GMV增长,预计到第二季度,这一增长比例有望达到20%。快手电商平台业务的出色表现,对快手的整体盈利贡献显著。

用户增长

2023年第一季度,快手用户数量创下历史新高。到了季度末,互相关注的用户数量已经累计达到了296亿对,增长幅度达到了57.6%。在三月份,每个月的平均搜索用户数都超过了4.2亿,而单日搜索次数的最高纪录更是达到了6.5亿次。不仅如此,电商领域的交易总额因搜索功能的使用而实现了显著增长,翻了一番还多;同时,搜索广告的收入也大幅提升,增长了超过一半。随着用户数量的不断上升,这为快手未来的持续发展奠定了坚实的用户基础。

股价走势

自年初开始,快手的股价一直呈下降趋势。不过,交银国际的研究显示,快手在电商板块的未来发展前景广阔。尽管直播业的政策在短期内对其造成了一定冲击,但电商业务的增长势头依然旺盛。该机构设定的目标股价是89港元,并且推荐投资者“买入”。目前,快手的市值位于较低水平,预计到2024年,其市盈率有望攀升至约19倍。另外,在23至24年期间,预计快手的年收入增长幅度将在13%至18%之间,其净利润率大概在15%左右。基于此,我们决定将目标股价定位在85港元,并且将评级提升到“增持”级别。同时,我们建议投资者要密切关注快手未来的发展状况。

前景展望

这次盈利得益于众人的共同努力。面向未来,若我们持续改进广告业务、促进电商领域的进步、拓展用户群体,便有望再创佳绩。然而,我们还需面对市场竞争的激烈和行业监管的严格等挑战。那么,大家觉得快手能否在今后持续保持盈利增长的趋势?欢迎在评论区发表你的观点,若觉得本文有价值,不妨点赞并分享。

")