2月5日快手(01024.HK)即将登录港交所,当天午盘报300美元/股,跌幅160.87%,估值1.23万亿美元(约合人民币1.03万万元)。

一朝上市风光无两,六年戎马倥偬鲜有问津。本文基于2021年1月24日快手发布的修订版招股书信息,找寻快手的历史、商业以及挑战。

快手成长史:一路走来一路变

快手发展历史,是一段坚定拥抱变化的历史。快手的前身GIF快手诞生于斗图文化兴起的2011年,GIF快手是一种提供制做GIF动图并分享的工具类应用。2012年快手开始变革短视频,并于2013年即将推出短视频社交功能火热网路。

2014年GIF快手即将改名为快手。随即于2016年推出直播功能,到2017年底快手成为全球最大的单一直播平台。直播是快手流量变现的开始,且迄今为止仍是最大的收入来源。

正如快手不会止步于短视频一样,快手也没有止步于直播,2018年电商业务上线。到2019年以GMV计,快手已然成为世界第二大直播电商平台。

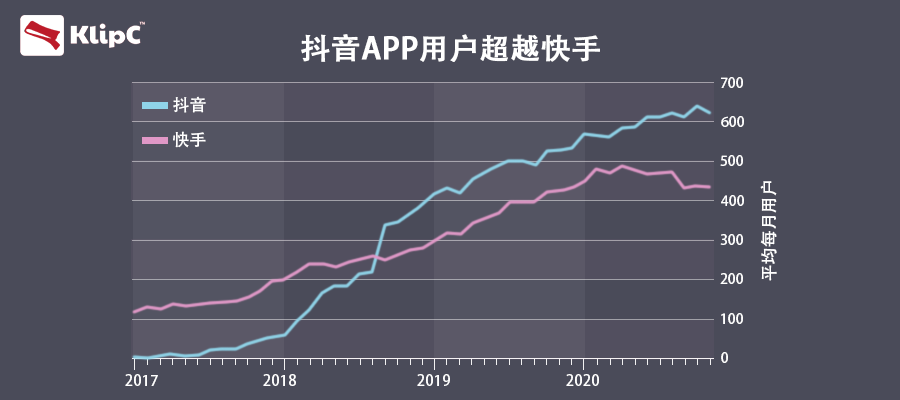

在2013-2016年期间,快手的竞争环境相对修身,缺少完全对标竞品,主要的竞争对手是美拍、秒拍。这一时期几乎没有市场营销推广,用户以自然下降为主,2016年末DAU达到约4000万。

2017年快手开始面临抖音、火山小视频的正面竞争,2018年中期DAU被抖音反超,此后快手开始大规模的市场营销投放,2017年、2018年及2019年与截止2020年9月30日止九个月,快手的平均DAU分别为0.67亿、1.17亿、1.76亿及2.62亿,与之相对应的推广及广告支出分别为12.65亿、40.77亿、94.23亿与191.03万元。

快手的商业逻辑

快手最大的优势和商业基础在于其网路效应。使用快手应用的用户越多,其生态系统就更加蓬勃,从而推动提升用户的参与度,并吸引更多的用户、广告商、商家等加入。按照招股书显示,快手主要的变现形式即商业化的三驾马车为直播、线上营销服务和电商。

从2017年到2019年,快手的收入从83万元提升到391万元。从收入构成来看,直播收入依然是大头,但收入占比由2017年的95.3%增长到2020年前9个月的62.2%;在线营销服务收入快速提高,2020年前9个月达133.4万元,收入占比提升到32.8%;其他服务收入目前似乎占比不高(5%),但因为电商业务的快速发展,收入高速下降。

直播:功臣暮年,中流砥柱

快手于2016年开始直播业务,目前是其最成熟的变现渠道,主要通过虚拟礼物打赏的方式实现。2017年、2018年及2019年与截止2019年及2020年9月30日止九个月,直播收入占总收入的比率逐年递减,分别为95.3%、91.7%、80.4%、84.1%及62.2%。

直播收入受直播付费用户数目及付费用户平均收入的影响。主要驱动诱因包括用户规模与使用时长、直播内容供应与质量、用户付费意愿。因为直播风口已弱,期盼借助直播获得高下降已不再现实。

据招股书显示,目前直播付费用户数目及付费用户平均收入增长趋缓,步入了一个较为稳定的水平。将内容直播变革成高质量社区,维护私有流量其实是可持续发展的方向。

广告:新秀崛起,生机勃勃

线上营销服务业务(主要指广告业务)于2017年推出,目前广告的方式主要有短视频广告、展示广告、口头推荐及推广活动。线上营销服务业务其实正值发展早期,但占收入份额逐年减小,2017年、2018年及2019年与截止2019年及2020年9月30日止九个月gif快手热门,占比分别为4.7%、8.2%、19.0%、15.6%及32.8%。

按照艾瑞咨询的报告显示,中国联通广告市场近些年仍然快速下降,预期2025年规模将达到人民币17,061万元。短视频和直播是越来越受欢迎的联通广告渠道,占2019年联通广告市场比列为15.0%,且预计2025年将达到27.3%。短视频和直播的联通广告的主要驱动诱因包括用户数及时长、用户理解与触达、广告方式。

据招股书显示,快手的DAU与ARPU仍处在一个急速下降的阶段,未来广告将有可能取代直播成为收入的主要贡献者。参考其他以广告为主要收入途径的互联网公司,快手将面对的主要挑战是能够在个性化推送与商业诠释的算法间找寻平衡。

电商:闪耀新星,冉冉上升

近五年来,在短视频和直播社交平台进行电商直播越来越普遍,且有理由相信电商日后将会以更多元化的方式出现。快手于2018年推出电商业务,正值发展早期,自推出起已取得快速下降。目前快手的电商收入主要依托直播的内容延展为直播电商,并按所售产品价钱及类型缴纳佣金。快手的优势项目直播可以进一步迸发电商活力,将直播电商与内容深度结合,推动电商化的转化。

网路游戏:隐藏的X,或成黑马

据招股书显示,除上述三种变现途径外,快手正在积极开发其他变现机会,通过提供网路游戏、在线知识共享以及其他产品和服务让收入来源更加多元化。其中的网路游戏愈发引人注目。

快手于2018年1月开始布局游戏行业,除了自研联通端游戏,并且为第三方游戏开发商提供联通端游戏发行渠道,并获得游戏内消费收入分成。2018年10月上线了首款自研游戏《爱游斗地主》,截止2020年2月初《爱游斗地主》仍是快手App内游戏排名榜第一名。

据不完全统计,快手迄今已投身研制、发行、电竞俱乐部、电大赛事营运等游戏产业链的各个环节,未来游戏很可能异军凸出成为收入的主要贡献者。

快手的成功凭哪些:拥抱老铁,对抗精英主义的一次尝试

在招股书中,快手颇有骄傲语调地探讨了自身与竞争对手的区别:“我们有意地将平台流量分配给更多的内容创作者,而其他社交平台则更专注推荐KOL或其他热门内容创作者创作的内容。”

也就是说,快手在公正与效率之间选择了公正。与抖音多重累积加权、支持背部流量不同,快手的算法更普惠,在内容分发上更照料下沉市场gif快手热门,使这些活跃在三四线城市的老铁们成为最重要的下降点。虽然这种接地气的老铁内容让快手贴上了“low、土”的标签,但快手通过将内容价值挖掘至最大、累积了与抖音迥然不同的私域流量。

快手在经营策略上,也对私域流量相对更加重视。这带来了两个益处:一方面,因为社交属性突出,粉丝与主播互动更多,粉丝黏性更高;另一方面,更注重个体价值,防止如抖音般使个体的价值吞没在系统算法里。个体价值愈发突出、粉丝黏性更高,对于流量变现建立了天然的护城河。

据招股书显示,快手平台上近40%的短视频拥有超过100次的累计观看次数。可以看出,在公正普惠的逻辑下,快手旨在推动内容多样化和允许更广泛的内容创作目标已见成效。内容的不设限为普通人增加了创作门槛,流量分配机制为其增强了爆光的可能性,不同个体的多样化、差异性在同一平台上出现并被看见。

据悉,收入也均衡化分配,据招股书披露,快手十大主播的虚拟礼物打赏流水额所占虚拟礼物打赏流水支出不足5%。

快手的恐惧与危机:老铁永远不死,只会渐渐凋谢

按照艾瑞咨询,中国拥有全世界最多的短视频和直播用户,2019年中国短视频平台用户占全球数约80%,直播平台用户数占全球约50%。因为短视频非常契合用户的碎片时间,以及直播具有高度的社交属性、互动性和沉溺式体验的特性,两者将持续快速下降。

然而,快手的新增虽然遇见了困局,推广及广告支出带来的下降处于边际效用递减的趋势。财务数据中变化最突出的是销售及营销支出部份的变化,这一比列早已从2017年的16.4%上升到了2020年前三季度的48.8%,相当于把收入的一半投入营销开支,而且却没能带来相应量级的用户下降。

雪上加霜的是,新用户下降面临挑战的同时,现有用户的存留也遭到了恐吓。就在“快斗之争”陷入白热化阶段时,陌陌视频号依托着陌陌十几亿流量迅速崛起,靠着半年DAU超2亿成绩,直接构成了“三足鼎立”之势。

据招股书显示,快手对自己的定位是内容社区和社交平台。并且快手的社区圈与B站面对X、Y和Z世代不同,也不像是抖音位大上的用户调性可以能吸引广告或则厂家进驻,而是弄成了一种类似下沉的文化圈,这个圈饱含了野蛮生长的野性气息,天然具有局限性。成功可以一时靠老铁,但不能仍然靠老铁。因而同B站类似,快手也面临着破圈的恐惧和不安。