图片来源@视觉中国

文|老铁

第一代网红罗永浩即将开启了带货生涯,前两次带货累计销售额也实现了1.5万元的成绩,虽争议甚多,但就成绩看也是达到了一线网红水平。

作为近三年流量变现的重要手段,直播带货也早已成为平台方、零售业以及网红们等众多要素慢跑参与的一大现象。

在本文中,我们将重点阐述以下问题:

1.直播带货市场到底有多大?

2.当下的种种现象,是否有改变电商格局的可能?

直播带货中期总碟子:接近3万亿,未来可期

在各种公司研报中,大多觉得2019年直播电商总销量整体达超过了3000万元的规模,并在短期内有望突破万亿大关。

考虑到行业的快速成长特点,加上5G普及以后对短视频和直播业态的剌激,我们有必要来看中常年的行业规模。

电视购物在内容形态上与带货直播大致相同,但该行业在我国和日本却有完全不同的待遇。

我国电视购物行业在2012年前后也经历了“黄金期”,环比年增长高达30%以上,但其后迅速回升,现在市场不断萎缩,呈负下降态势。

近些年来电视购物业销售额下降情况,摘自《2017年中国电视购物业发展报告》

行业衰退缘由有许多,主要集中在:

其二,行业缺少有效监管,产品质量以及虚假宣传问题增加了行业发展早期的用户信任感,其中较大缘由在于电视购物由各地广电集团创立,行政监督主体在广电系统,弱市场监督乃是先天不良;

其一,支付、物流等配套设施滞后,以英国为例,因为信用卡业发达,使其担负了担保交易的重要职能,可有效降低消费者信心,我国信用卡定位又多在“延期借记卡”,产品售后欠缺有效溯源,且我国信用卡用户在下沉市场较为滞后,也影响了行业的扩张;

其一,电子商务有效解决了以上问题,迅速成长后挤压电视购物的发展空间。

基于以上缘由,我国电视购物大对社会消费支出占比大致在0.1%左右水平,而在支付、市场监管均相对完善的日本,该数字则为8%。

综合以上剖析,我们觉得中常年看我国的网路直播带货占社会消费比重也会在8%上下,即,年带货量有突破3万亿的可能。

这是一个哪些水平呢?以2019年全省网路零售为10.6万亿,以招商期货研报的2019年直播带货3000万元的总规模测算,其占比仅有2.8%,随着电商下降逐步步入中低速的新常态(2019年环比下降为16.5%),直播带货尚处于膨胀期(有机构预测2020年行业总规模会达到万万元水平),我们保守恐怕中期内直播带货对电商贡献比会达到20%以上。

这对于行业各方要素都是一个极大的剌激,依照阿里官方信息,天猫直播2019年总交易量为2000万元,行业占比为67%,2018年,阿里GMV占全省网路零售比重为63%,也即,尽管加码较早,但天猫直播并未有阿里零售初期的“一马当先”的绝对优势。

这对行业有潜藏何等机会呢,行业前景巨大,现在有属于发展早期,零售格局能就此改变么?

抖音、快手的虎视眈眈,老牌电商能抗压吗?

我们先看阿里对直播电商的心态,在最初,阿里在直播带货方面采取了“做大淘系内部直播”的策略,集中资源吸引名星、网红MCN机构等脑部流量资源做大天猫直播,对于淘系之外的抖音和快手等平台,则一定程度上采取了“压制”策略。

在2019年初,天猫曾向抖音缴纳了不高于30%的佣金提成,借以增加主播收入,骨折积极性,但其后心态逐步缓和,除了与抖音签署了70万元年度狂阶,更调整了分成比,天猫拿总交易量的6%。

从战略上,淘系渐渐由流量采办、销售和售后的零售一条路服务平台转变为“全网拔草,淘系收割”的新模式,将店家牢牢稳定在淘系之内为第一要务,在此基础上,站外平台只是作为导流身分存在,且阿里又可从短发得可观佣金,心态变化极大。

也因而,从舆论宣传上,2019下半年淘系采取了重点推介天猫直播,但站内网红亦是宣传和流量获取要点,如当初双十二既有李佳琪在天猫直播主站坐阵,又有辛巴等快手背部网红的场外协同。

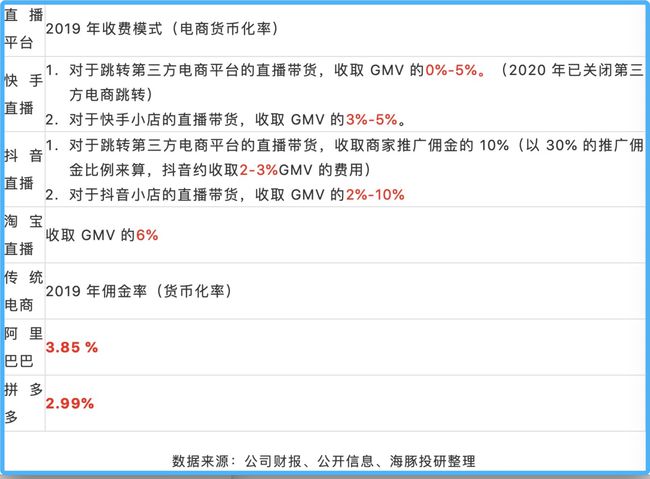

以上调整过后,我们再以抖音、快手的佣金分配情况来判定行业的利益分配情况,先看抖音

整理自方正期货报告

假定天猫卖家设置20%的佣金率,则每实际成交100元,分成如下

假如店家在抖音小店直接卖货,一直为100元的销量,20%佣金,达人利润大致为:100*20%-100*1%-(100*20%-100*1%)=18.1元。

依以上规则,同样100元销量,20%佣金,达人或MCN上架易迅产品的大致为16.2元,较阿里收费略低。

再看快手规则。

依据《关于快手小店技术服务费收费规则调整及筹建商户成长奖励金制度通知》(以下简称《通知》),天猫联盟、有赞、拼多多三个渠道的商品,推广者将获得实际到手推广佣金的50%;魔筷星选和快手自建小店的商品,推广者将获得订单实际成交金额的95%。

天猫联盟一直保持6%的场景服务费以及交纳场景费后佣金的10%的抽成,100元天猫店面,设置20%佣金在快手导流,分成大致为:天猫拿7.4元,快手和MCN(达人)各自分得6.3元。

假如是在快手小店销售产品,同样佣金设置的100元销量,MCN(达人)则可获得15元。

此外快手方面也表示“收取的技术服务费100%都将用于商户成长奖励金,快手电商不会自留一毛钱。”

也就是说,在对店家和达人的扶植阶段,达人几乎可获得除天猫交纳佣金后的大部份收入。

其实无论是抖音和快手,主播都须要通过流量订购的方法来获得直播人气,平台的货币化率重心虽不在点上,但可强化广告净利。

最后再看天猫直播的分成标准,大致为:阿里父亲分佣金10%,天猫内容创作平台为20%,剩余70%为创作者。

同样100元的销量,20%的佣金设置,创作者可获得14元。

经过以上剖析,我们起码可以得到以下推论:

1.对于MCN或则主播而言,假如同时销售淘系产品,从利润率看,平台吸引力依次为:天猫直播>抖音>快手,因为快手采取了补助举措,则可调整为快手略小于天猫直播,抖音较弱。

在三家平台中,抖音的电商化进程最慢,除产品库以及发展周期等诱因外,平台的中心制流量分发模式亦是阻碍,按照招商期货报告,抖音红人有向天猫直播迁移的势头,这是须要注意的;

2.若果在各自平台的产品池销售产品,对于MCN或主播,吸引力大小依次为抖音>快手>天猫直播,但因为抖音弱私域流量,指出中心化流量分发(快手私域流量强于抖音),主播在抖音中耗费流量成本要低于快手(如dou+),这又会增加抖音的吸引力,调整为快手>抖音>天猫直播;

3.从平台角度看,抖音和快手因为正在积极建立自身的电商库,对主播一直采取了较为修身的扶植新政,如在前文剖析中抖音的带货货币化率为1%上下,,天猫直播则为6%;

因为淘系庞大的产品和店家库,在现阶段阿里一直可以在不影响货币化率的前提下稳赚“买路钱”,这么,随着抖音和快手的做大(尤其是快手在带货方面的极具逼抢性),对淘系会有冲击么?

基于种种剖析,我们觉得基本趋势为:

短期内,尤其在抖音和快手的补助和淘系一直是出货主力前提下之下,主播们会采取以淘系产品为主,渐渐向抖音和快手产品库过渡的形式,当抖音和快手产品丰富度足够以后,若仍然保持现在的补助力度,直播重点平台可能会急剧迁移。

客观说,决定三家带货平台格局的并非是简单的抽佣率,而是产品库的建立程度,自此来看,弱品牌的天猫买家会比较容易有所松动,定价在200元以内在冲动消费区间产品愈发显著,按照方正期货报告,快手80%产品在50元以内,抖音200元以内产品占比高达84.61%,直播的冲动消费特点显著,也即,直播对零售并非是“零和效应”而是有新增价值的,这对于天猫会有一定压力。

按照招商期货机构报告,快手此前高达60%的产品库来自网店,但如今正有快速增长的趋势,一定程度上旁证了上文店家恐有松动的推论。

但中短期内,淘宝尤其背部店家对平台依赖性依然会较为强烈(其中品牌,销量基本面等诱因审视,也是各目录小二维护的重中之重),抖音和快手短期又很难攻占。

从行业三万亿规模看,现在淘系的67%的市场占比会渐渐稀释,另外两家占比会渐渐增强,直至达成某种较为稳定格局。

最后,我们想从店家角度再来阐述下直播带货模式。

按照规定,佣金率起码为在20%上下,此佣金率为产品确定收货以后(排除退款等诱因),直播的店家负担显著要低于常态电商。

除此之外,亦要给主播支付一定的坑位费(据报导罗永浩首秀的坑位费抵达60万),若带来1000万销量,也会反弹6%的成本,这或许非通常店家可以负担。

在疫情之下,我们对店家的扶植也应当从增加佣金入手,再沿此思路,能支付得起腹部网红坑位费的也大多为腹部店家,而这种店家又在淘宝处,颈部网红是要与淘宝店家进行密切绑定。

虽然是罗永浩在抖音直播,店家大部份一直为天猫店面,是做自己的电商生态,还是成为淘系的导流工具,去年想必抖音和快手会给出推论了。(本文首发钛媒体App)