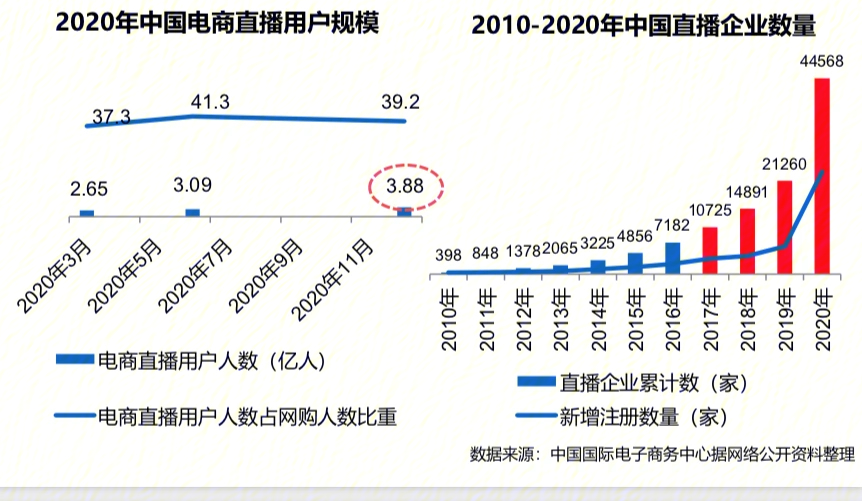

“直播+电商”模式在2016年开始出现,2019年步入爆发期,2020年突如其来的“黑天鹅”事件,使电商直播迎来一次突飞猛进的发展。据易观数据显示,国外电商直播市场规模从2017年190万元迅速下降至2019年的4338万元,2020年预计规模将达9610万元,环比下降122%。随着电商体系在国外的发展成熟,用户规模日渐触达网民规模天花板,流量获取成本也越来越高,诸多研究人员觉得“直播+电商”模式的盛行有可能成为电商行业的下一个“风口”。

一、电商直播行业发展历程

2016年萌芽期:电商平台与短视频平台相继上线直播功能,短视频开始进行电商、付费等多种商业模式的尝试。1月快手上线直播功能;3月天猫直播试营运,5月即将推出天猫直播平台;9月易迅上线直播。

2017年起步期:主播身分更加多元化,直播品类多样化,行业角色分化,MCN机构出现。7月国美APP即将上线直播功能;11月抖音上线直播功能。

2018年成长期:直播带货在各平台的重要性日渐上升,内容平台建设自有供货平台。3月抖音即将试水电商直播,开始在大帐号中添加购物车链接,5月抖音上线了店面入口;6月快手与有赞合作推出“短视频电商导购”,并新增快手小店,同时推出“魔筷TV”小程序;

2019年爆发期:行业步入爆发期,交易额激增,主播的身分更加多元化,精细化营运,供应链建设加强。去年因为疫情的影响更使其提速发展,吸引越来越多的消费者通过观看网路直播进行下单购物。2019年4月陌陌试营运电商直播;2019年5月拼多多与快手完成后台系统打通;香菇街构建第一个全球美妆供应链池;2019年7月易迅宣布起码投入10亿资源,孵化不超过5名超级红人;2019年8月网易考拉上线直播功能;2020年2月小红书上线直播。

二、电商直播行业发展现况

1.直播品类

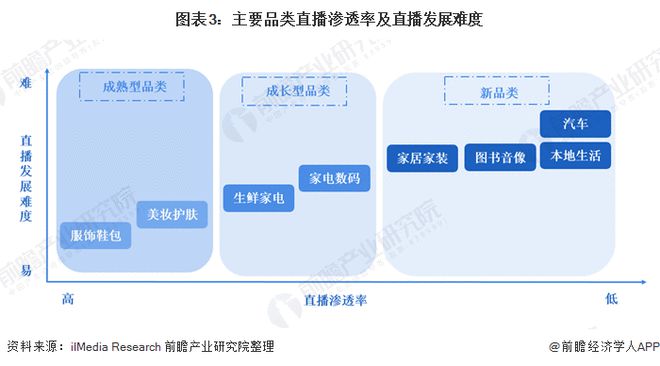

传统品类:直播带货主流产品涉及类型通常为高复购率、高毛利率和低客均价的品类,穿搭、珠宝、美食、美妆为热门商品品类。从各领域主播的分布占比,直接彰显各领域投放热度以及受众关注度。5月份数据显示,在穿搭、珠宝、美食、美妆等频道,其在全网主播占比分别为23.51%、18.45%、8.4%、5.28%。

新兴品类:随着直播用户经济能力的逐步提高和疫情黑天鹅风波的催化影响,以线下营运为主的行业也开始试水线上直播,其中不乏高客总价、低复购率的非标品类、一线主流品牌以及特色产品等品类。去年以来笔记本、手机等电子产品,车辆、房地产、装修装潢等重决策的商品也不断走入背部主播的直播间。现今天猫直播不仅传统品类外,早已做到了直播产品囊括餐饮业、旅游业、影视业、图书出版业等全行业。

2.主播类型

主播是电商直播销售场景中的核心,以主播类型界定,可分为店面主播和达人主播,后者以购物平台为主,主播多为店面或品牌商自有职工,优势是成本低,直播场次多,劣势是流量窄,专业度不高;达人主播是达人在直播间凝聚售卖各类产品(包括店家请第三方代营运的情况),优劣势与店面主播基本相反。以天猫直播为例,目前直播以店面主播为主,占比达到86.4%,达人主播占比为12.6%。去年以来参与带货的主播人群显著扩大,大量名星、总裁、各地政府领导加入直播带货行业。在“618”购物节期间淘宝平台各大官方直播间近300位名星参与直播,易迅直播近100位名星参与;易迅直播“618”期间让500多个品牌总裁走入直播间,包括戴森、LG、华为、荣耀、小米、格力等著名品牌。同时也积极推进垂直领域腹部达人变革电商直播,如科技圈第一达人王自如首场直播带货破4000万。不仅名星、网红外,各地厅长、县长也参与进来,“618”购物节期间在易迅商场有一百多位部长、县长、商务部长来到易迅直播间,化身主播卖货。

3.直播平台

平台作为联接主播、用户及品牌三方的支撑,抢占整个电商直播产业链中的核心位置。其实发展的时间并不长,但各平台凭着其自带的原始基因,以不同的路径切入电商直播战场,并产生了各自的平台特色。目前电商直播的平台可分为以人为主导的流量平台,通过商品链接导向自建平台或第三方交易平台,如抖音、快手,以及以货为主导的交易平台,在平台上镶嵌直播功能,如网店、京东。目前两者正在弱化这一概念上的界限,努力向对方的领域渗透。按照3月31日中国消费者商会发布的《电商直播购物消费者满意度在线调查报告》显示,常常使用天猫直播的消费者占比46.3%,处于绝对领先优势;其次为抖音直播和快手直播,忠实用户占比分别是21.2%和15.3%。随着电商直播的发展,对于平台背后的产业链、供应链、品牌包装能力也提出了更高的要求。

4.直播场景

最常见的直播场景为直播间,随着市场认知度的提升,直播场景也渐渐迈向多样化,如原产地直播、供应链直播、门店直播等。直播间直播更确切匹配主播或产品特点,而且成本稍高,适宜背部主播与品牌商;原产地直播更适宜于农产品或生鲜类产品,让听众直面产地,提供更好的购物体验;上海屯和创业电商直播基地为代表的供应链基地直播,主播可以直接在选货区和陈列区直播;以银泰百货为代表的线下实体行业,受疫情影响后也纷纷尝试直播带货,在直播售卖的同时为线下分店导流。

三、“直播+电商”模式实现多方共赢

对于上游店家而言,通过直播实现品牌爆光与销售转化兼得。直播作为重要的流量入口,尤其是名星、网红这类自带粉丝流量者加入直播阵营,更是为店家招来大量的人气流量,减少店家的获客成本。在网红主播的营销及流量加持下快速实现品牌推广和认知,短时间内产生品效合一,提升品牌著名度。其次,主播们凭着其自身独到的品位及专业知识,常常才能向庞大又特定的粉丝群体定向推介产品,可以实现商品的精准营销,提升订购转化率,消化库存扩大销量。据《2019网红电商生态发展蓝皮书》中数据显示,传统电商的订购转化率仅为0.37%、社交电商的订购转化率为6-10%,而顶尖网红电商的订购转化率才能达到20%。

对于各大平台而言,切入电商直播行业是以提高用户黏性和探求流量变现路径为发展本意的。传统电商平台通过直播可以立体化展示商品,与消费者即时互动,融入一定社交属性,极大提高消费者的购物体验,填补传统电商平台图文方式展示的不足;内容流量平台在流量快速积累后,通过打通直播+内容+电商的形式来提升用户黏性,扩宽流量变现路径。不同于泛娱乐的直播打赏变现模式,电商直播愈发丰富了流量变现模式,如佣金分成、广告营销费用、推广费用等。

对于消费者而言,无论是通过直接的价钱让利还是赠送赠品,从主播处买到“全网最优价”是消费者的最终目的。腹部主播借助自身的流量和粉丝效应,优质的品牌资源进一步向她们倾斜,得到更大的让利力度,为消费者带来福利。以李佳琦与薇娅为例,2月以来她们直播的8成以上商品让利超过20%,50%的商品让利超过40%。其次,电商直播的购物体验区别于传统零售,更能获得精神层面的满足。电商直播为用户带来的“边看边买”陪伴式购物优于传统电商搜索订购的形式,精准匹配消费者购物需求也较优于算法推送,因此遭到更多用户的偏爱。另一方面,电商直播的内容与社交属性能够满足消费者一定的娱乐需求,尤其对于80后、00后的年青用户群体,她们通过与主播互动、粉丝间互动以及消费行为等获得群体的认同感。

四、政策扶植与监管建立

去年年初以来,商务部、浙江省、广州市等诸多省市纷纷颁布新政,扶植产业链,鼓励发展电商直播模式。2月商务部颁布《关于进一步做好疫情防治期间农产品产销对接工作的通知》鼓励电商企业为直播带货等渠道提供流量支持;3月上海市商务局出《广州市电商直播发展行动方案(2020-2022年》推进个十百千万工程,计划将南京构建成为全省知名的电商直播之都。同时,针对行业面临参差不齐、虚假宣传等顽疾,6月中国广告商会发布《网络直播营销行为规范》,作为国外第一个关于网路视频营销活动的自律规范,自此电商直播行业将有规可依。新政扶植与监管建立将推动行业良性发展。

除此之外,各平台也积极颁布了一系列扶植新政,主要聚焦降费、流量扶植、补贴与进驻流程优化等,加强直播投入,扩大电商直播影响力。如:天猫:2月8日天猫直播发信《陪伴永不停息》,推出一整套平台扶植措施,所有品牌店家和线下店均可以零门槛、一键进驻天猫直播,新上映的店家、门店全部免除保证金、技术服务费,可免费使用各种工具;抖音:2月10日,抖音宣布推出“线上不打烊”活动,面向全省线下店家推出3亿流量扶植,通过线上团购预售和线上直播分享商品两种形式,推动店家在疫情期间通过线上创收;易迅:易迅直播推出针对店家和机构“全面降扣、流量护航、专项补助、0服务费”和针对主播“现金补助和公域流量扶植”的“4+2”政策。

2020年新年以来,深受疫情隔离以及恐慌心理等诱因的影响,人们外出活动频度显著增长,消费意愿严重不足,在这个经济严重失利的艰辛时期,电商直播将成为疫情缓和下推动消费的领跑者。

作者:谭新然中天华溥中级咨询顾问。2018年6月结业于西南财经学院,金融专业,硕士。在大公国际信用评级集团做过一年的信用评级剖析师,擅长行业研究和企业财务剖析。