文丨熔财经

作者|张无忌

在住建部带动下、互联网重返开放基因,阿里与腾讯的“握手言和”让流量生态从相对封闭迈向互联互通。这对店家及消费者无疑是重大利空消息,但却让国外电商SaaS企业们深陷抑郁中。财报数据显示,2021年上半年,电商SaaS服务商有赞的商户流失率达到29.6%,去年同期仅为17.5%;微盟2020年付费店家流失率也同样高达26.1%。

如今有赞还深陷了裁员事件。多方媒体报导称,有赞将进行大规模的裁员,人数为1500人左右。而在去年10月,有赞副总裁陈锦晖就已即将辞职。

商户流失率的下降,促使着微盟、有赞加强角逐商户的竞争。但曾为有赞贡献约40%的交易额的快手,却转到了微盟阵营。根据“微盟智慧零售”消息,微盟旗下微商城和智慧零售解决方案与快手小店打通。

这显然意味着电商SaaS行业竞争格局将“变天”,失去快手的有赞或深陷愈发泥泞的道路中,然而微盟又真的能坐稳电商SaaS江湖吗?

电商SaaS行业变天:微盟、有赞开启“商户争夺战”

电商SaaS曾是中国企业服务行业中最具想象力的一个细分赛道。

根据光云科技招股书及36氪研究院数据显示,2015-2019年,电商SaaS市场规模有98.9亿高速下降至336.5亿元,年复合增长率达35.8%,预计2024年电商SaaS市场规模将突破2000亿元,2021-2024年复合增长率约为42%。

2020年以来,疫情为小微企业数字化升级按下加速键、利好新政的颁布以及直播电商与跨境电商的崛起都对电商SaaS行业有着推动作用。

这使得着国外两大电商SaaS服务商迎来快速发展期。2020年,有赞即将步入新零售“千亿俱乐部”,服务店家总交易额达1037亿元,同比下降61%;微盟方面,2020年数字商业和数字媒介两大业务蓝筹股均呈现急剧下降态势,其中数字商业收入12.46亿元,同比下降44%;数字媒介收入8.18亿元,同比下降43.2%。

但显然是这样,大家却始终没有满足这片市场的需求。2020年我国电商SaaS市场规模为488亿元,但行业背部玩家有赞与微盟该年全年净利仅分别达到18.2亿元、12.46亿元,只占市场10%的份额,相较于美国同期327亿美元的市场规模还有很大的差别。

现如今随着新政的推进,互联互通驶向“深水区”,电商SaaS企业的日子却显得不好过了。在阿里与腾讯生态互通消息一出后,微盟与有赞的股价就仍然在下跌,现如今微盟股价仅为6.61港元,较2月低点33港元低点跌去一半以上;有赞股价为0.33港元,较2月4.5港元跌去近九成。

截图来自:雪球

毕竟对于店家而言,淘宝、微信以及抖音等外链的打通,意味着店家无需通过有赞、微盟这类第三方工具平台搭建的小程序或陌陌店面进行营销、导流或存留。

但这对依赖商户付费维持赢利的电商SaaS企业的严打无疑是巨大的,首当其冲的是你们店家流失率的增速。据有赞、微盟双方披露数据显示,2021年上半年,有赞商户的流失率达到29.6%,去年同期仅为17.5%。微盟方面,2020年,微盟付费店家流失率达到26.1%,2018年和2019年分别为26.8%、22.2%。

商家流失率的下降,却也使得着微盟、有赞加强角逐大商户的掌控权。去年来,有赞、微盟都在加强对大顾客的角逐,有赞推出了专门针对KA顾客的K100战略合作计划,微盟则通过竞购动作拿下了海鼎集团1000余家商业顾客。

毕竟相较于小企业们而言、大顾客的资金更充沛,更能支撑起微盟、有赞业绩增长点。美银美林曾剖析,“在低端市场方面,微盟计划扩充到购物中心等领域,预计2025年大顾客将贡献其SaaS收入的50%。”

所以这样看来,拿下更多商户以及大顾客将成为微盟与有赞未来破局的重点。

“决胜权”却在快手?

目前微盟与有赞深陷了商户争夺战中,以此搭建自身平台的商户生态,筑高壁垒与护城河。但现在却发生了一件微妙的事情。

根据“微盟智慧零售”消息,微盟旗下微商城和智慧零售解决方案与快手小店打通,微盟商户可在后台一键授权快手小店,完成商品、订单的同步管理。

要知道,快手是有赞最大的GMV来源。公开资料显示,有赞主要为快手、抖音及陌陌等平台上的中小型电商企业提供软件、支付等工具包,但快手是有赞最大的下降引擎,2019年,快手曾贡献有赞约40%的GMV。

如今快手选择接入微盟,这对有赞的影响又有多大?

首先有赞产值将遭到更大的挑战。

其实快手仍然在搭建自身供应链体系,以甩掉对第三方电商SaaS服务商的依赖及建立自身电商交易闭环。2018年,快手就推出快手小店以直接转化平台内的商户流量,并在2020年底升级上线了主播流量推广工具“小店通”。

这却引起有赞来自快手的交易额在不断快速下降。财报显示,2021年一季度,快手占有赞总GMV占比已降至20%。有赞CFO俞韬也曾表示,“2021年上半年GMV不理想,主要是来自快手渠道的GMV下降影响,快手平台GMV占整体的GMV比列在2021年上半年下降至20%。”

与此同时,有赞巨亏状态也在不断拉大。财报显示,2021年前三季度,有赞巨亏为6.7亿元,比2020年同期3.4亿元的巨亏扩大近1倍。

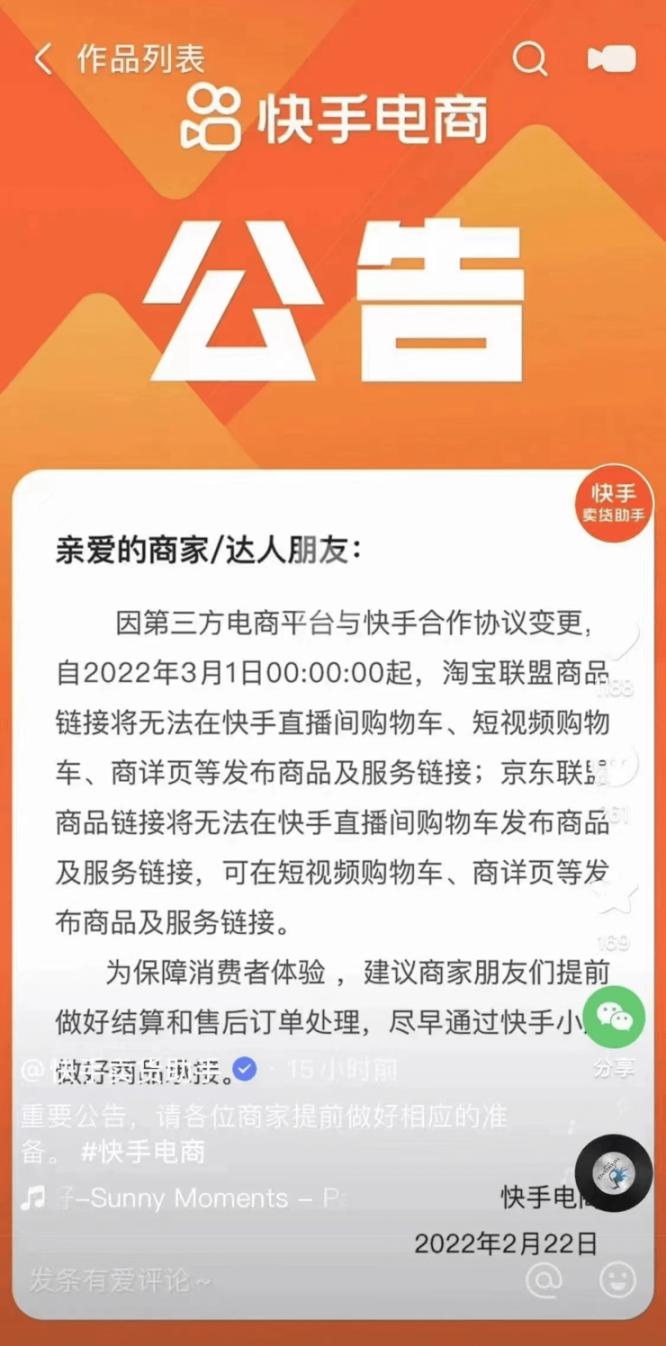

值得注意的是,去年11月,快手电商又对有赞执行第三方断链操作,不再支持直播间挂有赞的第三方商品。可以预知的是,快手在进行系列自营电商及断链动作后,有赞产值将进一步承压。

但现在快手选择再度接入电商SaaS平台,与微盟展开合作,则透漏快手本身或没有实力迅速建立电商交易生态闭环的。

首先快手的短视频基因本就与电商不符;再者直播电商业已经驶向红海阶段,目前快手的GMV与抖音又进一步拉大。公开资料显示,去年快手GMV达到6000亿,抖音高达到8000亿,正是由于尝试多年自营电商都未追平与抖音间的距离,快手才选择又接入一家电商SaaS服务商来提高自身的竞争力。

而目前有赞深陷裁员事件中,快手这时与业内腹部玩家微盟合作,则成为最佳的选择。但这对于微盟而言,却是一次稳固地位及拉大与有赞距离的极佳时机。

财报显示,2021年上半年,有赞产值8.03亿元,同比下降2.5%;同期微盟产值13.83亿元,同比下降44.51%。目前有赞估值为59.63亿港元,微盟则达到了168.45亿港元。

微盟以略高产值规模及估值暂位列国外电商SaaS行业第一位置,但随着快手的加入,微盟未来或将搭建更广的顾客圈层,并借此甩掉对陌陌生态的依赖。

财报显示,2021年上半年,微盟的数字媒介、数字商业这两项收入总计超过8亿元,营收占比达到60.2%;而这两项业务主要是为订阅店家和少数广告主提供广告代理业务的,上游供应商主要是腾讯。

目前陌陌也正在积极开发自己的电商项目,比如小程序团队开发了陌陌小商店以帮助店家开店、直播。而微盟虽得到了腾讯的投资及陌陌生态的支撑,但其实不是腾讯的亲弟弟。由此丰富自身生态圈也成为微盟刻不容缓的事情。

而接入快手或与更多的商户合作,不仅能为微盟的产值做支撑,还能丰富生态以完善稳固的护城河。

由此这样看来,快手选择与微盟合作,影响的可能不止是有赞的业绩下降,而是整个行业的格局变化;但随着互联互通的影响,双方都将深陷愈发泥泞的道路中,微盟又真的能坐稳电商SaaS江湖吗?

微盟也难笑到最后?

单从快手接入微盟这个事情来看,微盟是有着更大优势地位的。然而如同上文所述,放眼整个电商SaaS行业,渗透率是严重不足的。

根据builtwith数据显示,截至2021年8月,Shopify为全球最大的电商SaaS服务商,占比超49%。目前Shopify估值高达1120亿美元,远超目前估值168亿港元的微盟和59亿港元的有赞。

但为什么国外SaaS服务商与美国相差甚远?

其一,国内消费者为企业服务产品的付费意愿过高。在欧美地区,为数字化工具进行付费是企业的基本意识,但国外大部分企业对数字化工具的付费认可度普遍不高。

其二,国内电商SaaS服务商产品质量及服务还不足,涨价与外链互通的影响下,商户付费率又将遭到影响。

据华世界研究院图表显示,微盟与有赞的服务软件分为基础版、专业版、旗舰版几种类型,每种版本定价不同,在经过几次降价后,微盟目前的收费价钱为12800-29400元/年。

图源:华世界研究院

高昂的收费标准背后,产品质量及服务却未跟进。

根据黑猫投诉内容显示,“一位用户在使用微盟零售系统库存模块存在Bug,计算总库房存会与设置不符影响公司的正常销售业绩;此外,还有用户在表示微盟服务不到位,经常换专属顾客造成公司损失。”