快手,这个短视频平台,马上就要发布新一季财报了,市场普遍都在关注,其业绩能不能延续增长的势头,特别是人工智能技术会怎样去影响它未来的发展 。

业绩增长预期

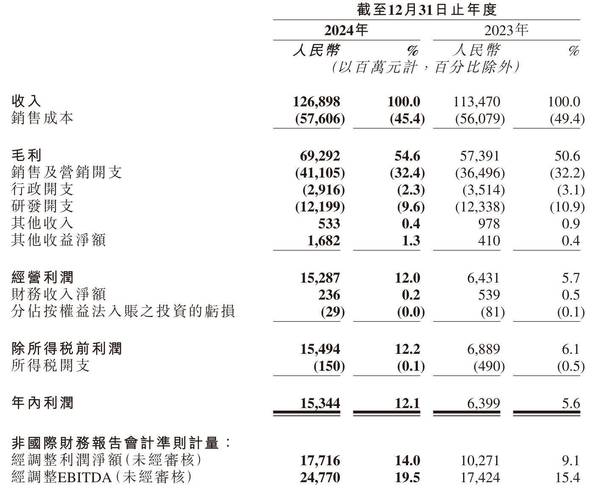

杰富瑞研究报告指出,快手第三季度总收入预计会达到353亿元,同比增长比例为13%,这一数据显示出,即便面临着行业竞争加剧的状况,快手依旧维持着稳健的增长步伐,收入增长主要是因为广告以及电商业务的持续发力,平台商业化能力得到了进一步验证 。

依照具体业务而言,快手电商交易总额预计达成同比增长百分之十五,此数字展现出平台于内容电商领域之深耕现已有成效,商家以及用户规模持续在扩大,伴随年底购物季临近,预计这种增长态势仍将会延续。

盈利能力提升

据研究报告所显示的内容,快手在第三季度的时候,其毛利率有着有望扩张至55%左右的情况,这一数据和去年同期相比较,是有着明显改善的状况,此状况说明了该平台在成本控制以及运营效率这些方面,是取得了实质性进展的,毛利率出现提升这种情况,往往意味着企业在盈利能力方面有更强的表现。

在并非国际财务报告准则的情形下,快手预估达成差不多四十八点四亿元的盈利数额。该一数据创造了历史以来的最高,表明公司于商业化以及用户体验的两者间寻觅到了更为优良的平衡状态。盈利的能力持续不断地改进,给平台长久的发展奠定了坚实稳固的基础。

人工智能布局

杰富瑞报告着重特别突出表明,人工智能属于是快手未来发展的关键重要领域,当前此刻,快手已经于在推荐算法、内容审核如此这般等环节广泛普遍应用AI技术,这些相应的技术有助于助力帮助让平台更精准精确地达成理解明白用户需求,从而进而提升提高内容分发效率 。

处于视频生成领域之中,快手正在加大研发投入,此一市场尚处在早期发展阶段,然而潜力是巨大的,依靠AI技术,平台能够降低内容创作门槛,给用户提供更为丰富的创作工具,这会成为新的增长点。

行业竞争态势

当下,短视频行业间的竞争日益趋向白热化状态,各个平台都在踊跃探寻全新的商业模式以及增长点,快手于电商领域所取得的突破,为它在竞争当中获取到了差异化优势,直播带货这类创新模式正改变着传统电商格局。

伴随用户增长到达顶点,平台开端朝着深入挖掘存量用户价值转变,虽然快手于下沉市场的优势依旧显著,然而在一二线城市同样面临着激烈的竞争,往后,平台在内容多样性以及用户体验方面需要持续进行创新。

投资价值分析

杰富瑞将快手的评级维持为“买入”,把目标价设定成106港元,这一目标价体现出机构对于快手往后发展的信念,就估值层面而言,当下股价依旧存有上升的空间,尤其是鉴于其盈利能力的不断改进 。

应重点关注快手,在AI领域布局进展上的投资者。推动公司价值重估的关键因素,可能是技术创新。衡量其投资价值的重要指标,也是电商业务的货币化能力。

未来发展展望

,此平衡会对平台的长期竞争力起到决定性作用 。

随视频生成等新技术成熟而成的状况下,内容创作模式、消费模式或许会产生根本性变革,快手要是能够抓住这一机遇,便有望于下一轮行业洗牌之际占据有利位置,对此平台需要具备并保持战略定力,持续不断推进技术创新。

在看过这份业绩分析之后,您觉得快手最值得予以关注的投资亮点究竟是什么呢,欢迎于评论区去分享您的观点,要是感觉这篇文章具有帮助作用,请点赞给予支持!