摩根大通发布的研究报告出来后,确实让快手在市场上受到了更多的关注。那么,快手能否真的像报告预测的那样迎来辉煌的时期?让我们一起来探讨一下。

首选快手

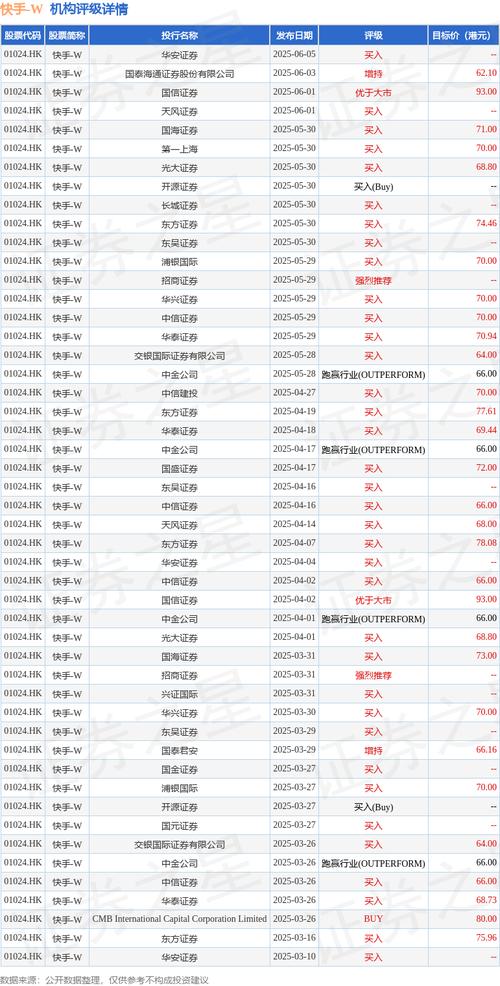

摩根大通明确表示,快手-W是内地数码娱乐领域的首选品牌。这一评价让快手在激烈的市场竞争中独树一帜,形成了鲜明的品牌形象。在数码娱乐行业快速发展的背景下,市场竞争尤为激烈,众多企业正竞相争夺市场份额。摩根大通之所以作出这一决策,无疑是经过详尽的研究和周密考虑,这一点充分体现出快手在业界拥有不可小觑的竞争力以及广阔的发展潜力。

股价重估

研究报告预测,快手公司的股价在接下来的半年里将面临重新评估。目前,金融市场变幻无常,股价起伏不定,受到诸多因素的共同作用。摩根大通依据广告业务的快速发展以及可灵AI技术变现能力的提升,得出了这样的判断。若股价重估成为现实,快手将吸引更多资金的目光,同时也能增强市场的信心。但这个过程并非易事,因为市场环境既复杂又多变。

可灵AI变现乐观

摩根大通对可灵AI的商业化前景抱有乐观看法。在广告等关键应用领域,对可灵AI的需求十分强烈,这无疑为其商业化提供了广阔的空间。从市场角度观察,广告行业对新技术和新形态的需求不断增长。凭借自身的优势,可灵AI有潜力满足这些不断增长的需求。在接下来的五年里,其收入预计将迎来显著的增长,增长率将超过两位数。这一增长得益于科技发展的潮流,同时也伴随着不可忽视的挑战。

核心广告加速

核心广告业务从2025年第二季度起,预计每个季度的增长速度将逐步提升。这种增长得益于公司内部资源的整合优化以及对外市场的积极开拓,充分体现了快手广告业务的强劲发展态势。内部资源的整合与外部市场的拓展,共同为广告业务的增长提供了坚实基础。这种增长速度的加快,不仅有助于提升公司收入,还将显著提升快手在广告市场中的竞争力与地位。

成长潜力凸显

摩根大通认为快手是一家不太显眼但价格公道的成长股。在众多科技股中,投资者普遍更偏爱那些知名度高的公司。尽管快手之前可能并未受到足够的重视,但它确实拥有巨大的成长潜力。据预测,从2026年到2027年,其净利润的年复合增长率有望达到20%,这一数据十分引人关注,充分显示了其未来盈利能力的强劲增长趋势。

市场挑战并存

尽管摩根大通对快手持有积极看法,但市场状况并非完全顺利。数码娱乐行业竞争激烈,快手需不断加强自身能力。广告市场变幻莫测,AI技术的盈利潜力尚不清晰,再加上技术更新迅速、市场需求起伏不定,快手面临不少挑战。快手需不断进行创新并应对市场变动,才能实现研报中所展望的美好未来。

大家对快手未来能否实现摩根大通研究报告中所提到的目标有何见解?若您觉得这篇文章对您有所启发,不妨点赞支持,并且可以分享给您的朋友。