快手的主要收入来源,即线上营销服务,其增长速度并未达到过去那种两位数的水平,这确实让人感到担忧。那么,这背后究竟隐藏着怎样的原因?我们不妨一起来深入探讨一下。

线上营销增速放缓

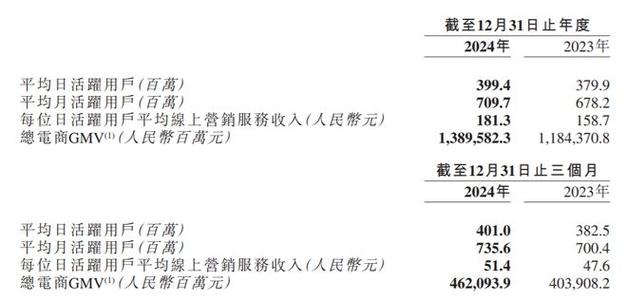

2024年的前四个季度,快手在在线营销服务方面的收入增长率分别是27.4%、22.1%、20.0%和13.3%,而全年的整体增长率稳定在20.1%。但是,这种增长速度的持续下降,无疑引发了人们的担忧。过去的高增长速度已不再明显显现,即便程一笑对第二季度实现两位数的增长持乐观态度,但市场的变幻无常,他所承受的压力确实相当巨大。

市场竞争愈发激烈,或许导致了增长速度的减缓,亦或是整个行业环境发生了变化。众多新兴平台纷纷崛起,激烈争夺市场份额,快手因此承受了不小的压力。至于快手在在线营销领域的收入,未来能否再次实现增长,还需观察其后续的策略安排。

内容消费业务整合

今年开春,快手对短剧、游戏、小说等内容进行了商业化处理,并且设立了专门负责内容消费的团队。程一笑提到,在第一季度,快手平台上的小游戏使用量上升了超过30%,这无疑是一个积极的信号。

业务整合有助于资源集中,进而提升运营效率。同时,小游戏的用户数持续增长,显示出该业务拥有广阔的发展潜力。只要未来不断优化产品并加强推广,该业务有望成为快手新的盈利增长动力。

直播业务回温

去年,尽管前四个季度直播业务的收入一直在减少,然而一季度却迎来了转机,同比增速上升至14.4%。与此同时,该业务在总收入中的比重也有所增加。这种积极的转变,主要归功于直播生态系统的优化和改进。

快手在主播管理、内容优化以及观众互动方面付出了很多努力。如果这种回暖的势头得以持续,那么它在三大核心业务板块将显现出更为显著的成果,同时也有助于快手进一步稳固其收入架构。

其他服务稳定增长

一季度,其他服务收入持续稳定,其增长幅度达到了15.2%。这一增长主要归功于电商业务的强劲推动。同时,一季度短视频的GMV同比增长显著,超过了40%。此外,泛货架对电商总GMV的贡献比例大约为30%。

快手在电商领域具有举足轻重的地位,他们持续改进电商平台的各项服务及营销策略,同时凭借短视频平台的流量优势,展望未来,其发展空间依然十分宽广。

可灵 AI 商业化进展

近两年,AI行业备受瞩目。去年六月,快手可灵AI问世,随后迅速投入商业化运营。截至2025年二月,其收入已突破亿元大关,增长速度极快。目前,付费订阅会员已成为公司主要收入来源,贡献了约七成的营业额,且会员数量和人均收入持续稳步增长。

可灵AI赢得了用户们的高度赞誉。4月30日,公司正式成立了可灵AI事业部,同时加大了对这一领域的投资和管理投入。随后,公司积极开展了多项运营活动,特别是在国际市场方面,预计这些措施将有力推动用户数量的显著提升。

海外业务实现扭亏

快手国际部门在季度报告中首次实现了盈利,而且其网络广告收入也在持续增长,这主要得益于我们对成本和支出的有效控制。尽管如此,目前我们的AI技术和海外业务还处在发展的初级阶段。

海外市场的潜力相当可观,然而竞争态势同样十分严峻。因此,快手为了在海外市场维持领先地位,不得不投入相当多的时间和资金。此外,要想在短时间内建立起盈利能力,显然是一项艰巨的任务。

大家对快手电商业务的增长速度是否还有提升的空间感到困惑吗?若您认同我的观点,不妨点个赞,并将这信息分享给更多的人!

")